OSIRIS

OSIRIS Grand Angle : quand l’Afrique transforme le mobile en banque de poche

Grand Angle : quand l’Afrique transforme le mobile en banque de poche

vendredi 12 septembre 2025

De Dakar à Nairobi en passant par Kampala ou encore Abidjan, le Mobile Money s’impose comme l’outil financier par excellence pour de nombreux particuliers et familles. La multiplicité de services à valeur ajoutée offerts par les opérateurs télécoms fait aujourd’hui de l’Afrique l’épicentre du Mobile Money. Avec plus de la moitié des abonnés mondiaux et deux tiers des flux financiers, le continent développe sa propre version de la finance de proximité. Dans ce dossier exclusif, Agence Ecofin dresse un panorama actualisé à partir des données les plus récentes disponibles.

Depuis une quinzaine d’années, l’Afrique est au cœur d’une révolution financière déterminante : celle du Mobile Money. Ce système, qui permet d’envoyer, recevoir et stocker de l’argent à partir d’un simple téléphone portable, a radicalement transformé les usages financiers sur le continent. Alors que 57 % des Africains ne possédaient toujours aucun compte bancaire en 2021 selon le rapport « Digital Banking In Sub-Saharan Africa » de BPC et Fincog, le nombre de comptes Mobile Money a continué de prendre de l’ampleur.

Lancé au Kenya en 2007, le service comptait un peu plus de 57 millions d’abonnés en Afrique subsaharienne en 2012. Neuf ans plus tard, en 2021, ce chiffre avait grimpé à 621 millions d’utilisateurs. En 2024, l’Afrique a atteint 1,1 milliard de comptes Mobile Money enregistrés (53% du nombre mondial), représentant 81 milliards de transactions financières d’une valeur de 1,1 trillion de dollars (66% de la valeur mondiale), d’après les données de l’Association mondiale des opérateurs de téléphonie (GSMA).

En Afrique, le Mobile Money est devenu bien plus qu’un simple outil de transfert. Il est devenu une industrie à part entière génératrice de croissance, d’inclusion financière et d’opportunités socio-économiques. De Nairobi à Dakar, en passant par Abidjan et Lagos, le téléphone portable a transformé la manière dont des millions d’Africains accèdent aux services financiers, créant un impact mesurable sur le produit intérieur brut (PIB) et sur la vie quotidienne.

Un poids croissant dans le PIB africain

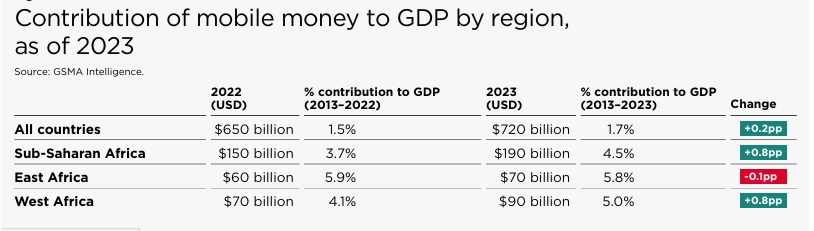

Le secteur de l’argent mobile ne se contente plus d’inclure les populations exclues du système bancaire traditionnel : il contribue massivement à l’économie. Selon les données de 2023, le PIB total des pays disposant de services de Mobile Money était supérieur de 720 milliards de dollars à ce qu’il aurait été sans cette innovation. En Afrique subsaharienne, berceau et épicentre de cette révolution, la contribution est passée de 150 milliards de dollars en 2022 à 190 milliards en 2023. Les écarts sont toutefois notables selon les zones.

Source : GSMA

« Le Mobile Money a eu un impact plus important sur le PIB des pays d’Afrique de l’Ouest que partout ailleurs sur le continent. Cela apparaît clairement lorsque l’on compare les pays d’Afrique subsaharienne. Au Bénin, en Côte d’Ivoire, au Ghana, en Guinée, en Guinée-Bissau, au Sénégal et au Liberia, le Mobile Money a contribué à plus de 5 % du PIB. En Afrique de l’Est, le Mobile Money a contribué à plus de 5 % du PIB du Kenya, du Rwanda, de l’Ouganda et de la Tanzanie. Ailleurs en Afrique subsaharienne, la contribution du Mobile Money au PIB a été mitigée. En Afrique centrale, le Cameroun, le Congo et le Gabon ont chacun enregistré une contribution comprise entre 5 % et 8 %. En Afrique australe, où le Mobile Money est moins répandu, les contributions au PIB restent généralement inférieures à 5 %. À mesure que l’utilisation du Mobile Money se développe en Afrique subsaharienne, son impact sur le PIB national pourrait également augmenter ».

Des impacts socio-économiques tangibles

Au-delà des chiffres macroéconomiques, l’argent mobile a des répercussions directes sur la vie des populations. Au Mali, la start-up OKO, en partenariat avec Orange Money, a permis à plus de 41 000 agriculteurs de souscrire à une assurance indicielle contre les aléas climatiques. En Éthiopie, l’alliance entre Lersha, Telebirr et M-PESA propose prêts groupés et couvertures agricoles, renforçant la sécurité alimentaire. Le modèle pay-as-you-go (PAYG), qui permet d’acheter des kits solaires en payant par mobile, explose en Afrique de l’Est. Des pays comme le Kenya, l’Ouganda et la Tanzanie illustrent comment Mobile Money et énergies renouvelables forment un tandem pour l’électrification rurale. Selon la GSMA, le Mobile Money contribue à 15 des 17 Objectifs de Développement Durable, notamment la lutte contre la pauvreté, l’égalité des genres et l’accès à l’éducation.

Le Mobile Money permet aujourd’hui : d’épargner directement depuis son téléphone, d’accéder à du crédit, de souscrire à des assurances, de régler des factures, des frais scolaires ou des paiements marchands. Cette diversification transforme les téléphones en banques de poche, adaptées aux besoins d’une population souvent éloignée des agences bancaires. En 2024, toutes les régions africaines ont enregistré une progression de l’usage du Mobile Money.

Aperçu régional de la Croissance en Afrique (2024)

| Région | Services actifs | Comptes enregistrés | Comptes actifs 30j | Transactions | Valeur des transactions |

| Afrique subsaharienne | N/A | 1,1 milliard (+19%) | 286 millions (+12%) | 81 milliards (+22%) | 1,1 trillion USD (+15%) |

| Afrique de l’Ouest | 74 | 485 millions (+21%) | 97 millions (+13%) | 22 milliards (+15%) | 357 milliards USD (+5%) |

| Afrique de l’Est | 57 | 459 millions (+15%) | 149 millions (+12%) | 52 milliards (+25%) | 649 milliards USD (+23%) |

| Afrique australe | 15 | 27 millions (+19%) | 4 millions (-20%) | 543 millions (-9%) | 6 milliards USD (+4%) |

| Afrique centrale | 19 | 104 millions (+24%) | 32 millions (+13%) | 7 milliards (+22%) | 83 milliards USD (+7%) |

| Afrique du Nord | 13 | 25 millions (+24%) | 3 millions (+44%) | 262 millions (+63%) | 10 milliards USD (+53%) |

Source : Agence Ecofin

Les leaders du marché

Le succès enregistré par le Mobile Money au fil des années en Afrique a suscité un investissement croissant des opérateurs télécoms dans le service. Aujourd’hui, quelques leaders se démarquent clairement sur le marché.

Orange

Depuis son lancement en 2008 en Côte d’Ivoire, Orange Money a évolué pour devenir un acteur majeur de l’inclusion financière, atteignant 40 millions d’utilisateurs actifs et 164 milliards € de transactions en 2024. Le service qui est disponible dans les 16 marchés africains du groupe télécoms français revendique 25 millions de transactions par jour. Lors d’un atelier organisé le 15 avril 2025, dans le cadre du GITEX au Maroc, Jérôme Hénique, alors directeur général d’Orange Afrique et Moyen-Orient (OMEA), déclarait qu’Orange Money a vu sa valeur de transactions plus que doubler entre 2021 et 2024. Elle est passée de 46 milliards € à 164 milliards €. Le service enregistre jusqu’à 700 millions € transférés chaque mois, et des services financiers tels que le crédit et l’épargne avec Orange Bank Africa qui compte 1,7 million de clients en 2024 et en partenariat avec d’autres banques dans les pays où Orange Bank Africa n’est pas présent.

MTN

En 2024, le groupe MTN a revendiqué plus de 63 millions d’utilisateurs actifs mensuels de son service MTN MoMo dans 14 de ses 16 marchés. Ceux-ci ont effectué plus de 20 milliards de transactions pour une valeur totale supérieure à 320 milliards de dollars américains, révèle l’entreprise télécoms. Comme son concurrent Orange Money, MTN MoMo permet notamment aux utilisateurs d’accéder à des services de paiement, de commerce électronique, d’assurance, de prêt et de transfert d’argent.

Airtel Africa

La branche du groupe de télécommunications indien Bharti Airtel revendiquait 38 millions de clients Airtel Money (+20,7 %) sur les 14 marchés africains en 2024. La solution qui propose des services d’envoi et retrait d’argent, de paiement par portefeuille électronique, des microcrédits, des services d’épargne et des transferts d’argent internationaux a généré un chiffre d’affaires de 837 millions de dollars en 2024. Soit une croissance de 32,8 % à taux de change constant par rapport aux 692 millions de dollars enregistrés en 2023.

Vodacom Group

La société a déclaré 87,7 millions de clients pour ses services financiers mobiles, y compris Safaricom, pour l’exercice financier 2024 clos en mars 2025. Les solutions VodaCash et M-Pesa, opérationnels à travers huit marchés africains, ont traité plus de 450,8 milliards de dollars de transactions sur l’année, soit une hausse de 18,3 %. Le chiffre d’affaires des services financiers a progressé de 17,6 % sur une base normalisée, représentant 11,6 % du chiffre d’affaires des services du Groupe. Safaricom a également enregistré un chiffre d’affaires de 22,6 milliards de rands dans le secteur des services financiers. Pour le M-Pesa en particulier, proposé par Safaricom au Kenya et en Ethiopie, le service a généré 161,1 milliards shillings kényans (1,2 milliard $) pour 37,1 millions d’utilisateurs.

Les obstacles à surmonter

Malgré l’impact considérable du Mobile Money sur l’économie africaine et les conditions de vie de millions de personnes, plusieurs défis freinent la pleine expression du potentiel transformateur du service.

L’écart persistant dans la possession de téléphones mobiles, prérequis pour l’utilisation des services financiers, avec 8% de femmes en moins que d’hommes propriétaires dans les pays à revenu faible et intermédiaire. Cet écart varie selon les pays : l’Éthiopie affiche par exemple un niveau particulièrement bas (plus d’un tiers des femmes sans mobile).

La fracture de genre persiste aussi en matière de possession d’un compte Mobile Money dans plusieurs pays. GSMA révèle que la plupart des pays étudiés en 2023 n’ont constaté aucune amélioration du taux de détention de comptes bancaires par les femmes ni de leur écart de genre respectif en 2024. Pour certains, l’écart de genre stagne pour la troisième année consécutive. C’est le cas du Sénégal où la détention d’un compte bancaire est désormais quasi universelle pour les hommes, mais plus d’un quart des femmes n’en possèdent toujours pas. Une amélioration a été constatée au Nigeria, où l’écart entre les sexes est passé de 46 % à 41 %. En 2024, le taux de détention de comptes bancaires a augmenté tant chez les hommes que chez les femmes.

La faible littératie financière numérique fait que beaucoup d’utilisateurs maîtrisent mal les fonctionnalités avancées en Afrique. En 2024, des écarts entre les sexes existaient pour les transactions de base, telles que les dépôts, les retraits et les virements P2P, ainsi que pour les transactions liées à l’écosystème et les services financiers connexes, déplore GSMA.

Parmi tous les adultes ayant déjà utilisé l’argent mobile, les femmes de presque tous les pays étudiés étaient moins susceptibles d’avoir utilisé le Mobile Money. Au Sénégal, 5 % des femmes, contre 16 % des hommes, ont indiqué recevoir des salaires ou des rémunérations. Au Nigeria, un quart des femmes interrogées contre 41 % des hommes ont affirmé recevoir des paiements d’un client. Au Kenya, la moitié des femmes kenyanes interrogées avaient effectué un paiement marchand, contre deux tiers des hommes.

Source : GSMA

À mesure que l’écosystème financier mondial devient de plus en plus interconnecté, le risque de fraude s’est accru. Dans plusieurs pays d’Afrique, d’Asie et d’Amérique latine, l’usurpation d’identité, la fraude interne, la cyberfraude et la fraude par des agents ont eu un impact sur l’argent mobile. GSMA explique que chaque catégorie de menace peut être subdivisée en typologies plus précises, telles que l’ingénierie sociale, l’attaque de type « man-in-the-middle » et les logiciels malveillants, entre autres. La GSMA considère que de nombreux régulateurs soutiennent modérément la lutte contre la fraude liée à l’argent mobile. Elle affirme que plus de 70 % des fournisseurs de Mobile Money estiment que les autorités chargées de l’application de la loi sont inefficaces, faute de compétences techniques, de moyens suffisants et en raison de la corruption.

Une industrie appelée à peser davantage

L’argent mobile est désormais reconnu comme un moteur structurel du développement africain. Il ne s’agit plus seulement d’un outil d’inclusion, mais d’une industrie intégrée, capable de générer des revenus, d’accroître la résilience des ménages et de soutenir des secteurs stratégiques comme l’agriculture et l’énergie.

Avec plus d’un trillion de dollars de transactions enregistrées en 2024, le Mobile Money est devenu un pilier de l’économie numérique africaine. Son avenir reposera sur deux leviers clés : généraliser l’interopérabilité internationale, afin de fluidifier les transferts transfrontaliers directement entre opérateurs télécoms de régions différentes, et le renforcement de la confiance par la régulation et la lutte contre la fraude.

Muriel Edjo

(Source : Agence Ecofin, 12 septembre 2025)