OSIRIS

OSIRIS Mobile Money : des géants mondiaux de la finance à l’assaut du marché africain

Mobile Money : des géants mondiaux de la finance à l’assaut du marché africain

samedi 30 août 2025

Au cours des vingt dernières années, le Mobile Money africain a connu une croissance rapide. Porté par l’innovation des opérateurs télécoms dans un continent encore largement sous-bancarisé, ce service est devenu incontournable pour de nombreux usages, aussi bien domestiques que professionnels. Avec un potentiel encore loin d’être pleinement exploité, le Mobile Money attire désormais l’intérêt croissant de nouveaux acteurs financiers mondiaux, bien décidés à capter une part de cette dynamique.

L’Afrique est aujourd’hui le laboratoire mondial du Mobile Money. Avec plus d’un milliard de comptes enregistrés en 2024, le continent concentre plus de 70 % des transactions mondiales de monnaie mobile, représentant un volume de 1 100 milliards de dollars, selon l’Association mondiale des opérateurs de téléphonie (GSMA). Cette vitalité suscite l’intérêt de nombreux géants financiers internationaux, tels que MasterCard, Visa, PayPal ou encore de grands fonds d’investissement.

Pourquoi un tel engouement ? Ces acteurs cherchent à profiter d’un marché en pleine expansion, à se positionner comme des leaders de l’inclusion financière, à tirer parti des opportunités liées au commerce électronique dans le contexte de la Zone de libre-échange continentale africaine (Zlecaf), et à renforcer leur présence face à la concurrence mondiale.

Un marché colossal et en pleine croissance

La première raison de cet engouement réside dans la taille et le dynamisme du marché. En 2024, le volume et la valeur des transactions par Mobile Money ont progressé respectivement de 22 % et 15 %. Des pays comme le Kenya, le Ghana ou la Côte d’Ivoire illustrent cette transformation. Une grande partie de la population y utilise désormais le téléphone mobile pour envoyer, recevoir ou stocker de l’argent.

Au Kenya, les abonnements au Mobile Money ont augmenté de 7,3 % au 31 mars 2025, atteignant 45,4 millions d’utilisateurs, soit un taux de pénétration de 86,6 %. Au Ghana, le nombre de comptes Mobile Money enregistrés a atteint 74,1 millions début 2025, contre 66,9 millions à la même période en 2024. En Côte d’Ivoire, 27,7 millions de comptes étaient déjà actifs au 31 mars 2025.

MasterCard, qui a multiplié les partenariats en Afrique depuis 2019, a notamment pris des participations dans les divisions fintech d’Airtel Africa et MTN Group. Son objectif : s’implanter dans un écosystème où les cartes bancaires traditionnelles peinent encore à convaincre. Selon le rapport « Digital Banking in Sub-Saharan Africa » de BPC et Fincog, 57 % des Africains ne détenaient aucun compte bancaire en 2021. Dans des pays comme le Nigeria, l’Éthiopie, la Tanzanie ou la République démocratique du Congo, le taux de bancarisation oscillait alors entre 25 % et 47 %.

L’Afrique en 2024 c’était déjà 178 services Mobile Money opérationnels pour près de 280 millions de comptes actifs chaque mois.

Comme MasterCard, Visa s’est également positionnée sur ce marché. En 2022, elle a signé un accord avec Safaricom pour faciliter les transactions internationales via M-Pesa. En 2024, la multiplication des partenariats s’est accélérée : MasterCard a signé avec MTN Group, Safaricom et Orange Middle East and Africa (OMEA). JUMO, la plateforme de services bancaires a signé avec MTN Group pour lancer Qwikloan, une facilité de prêt à court terme destinée au marché sud-africain.

En Éthiopie, M-PESA de Safaricom s’est allié à Dahabshiil afin de permettre aux membres de la diaspora d’envoyer de l’argent directement sur des comptes mobiles. Au Kenya, la plateforme mondiale TerraPay a mis en place un Conseil d’interopérabilité des portefeuilles mobiles, réunissant Airtel, bKash, MPESA, Nequi et Sama Money.

Un levier pour l’inclusion financière

L’un des principaux arguments avancés par les investisseurs est l’inclusion financière. En octobre 2024, à l’occasion d’un partenariat avec OMEA, Amnah Ajmal, vice-présidente exécutive de MasterCard pour l’Europe de l’Est, le Moyen-Orient et l’Afrique, déclarait : « MasterCard s’engage à favoriser l’inclusion financière par le biais de technologies de pointe pour créer un impact concret à grande échelle. Notre collaboration avec Orange Money est une étape essentielle pour libérer le plein potentiel des services financiers numériques en Afrique et intégrer des millions de personnes dans l’économie mondiale. »

En mars 2021, lors de l’acquisition de 7,55 % du capital d’Airtel Money par TPG pour 200 millions de dollars, Yemi Lalude, associé en charge des investissements en Afrique pour The Rise Fund, soulignait : « L’inclusion financière est un enjeu mondial, particulièrement aigu en Afrique. Airtel Money a bâti une plateforme unique qui comble le fossé entre les institutions traditionnelles et les millions d’Africains non bancarisés dans les 14 pays où Airtel est présent. »

Pour ces acteurs, l’intégration du Mobile Money permet de réduire les coûts des transferts, accroître la transparence et ouvrir de nouveaux marchés encore inaccessibles au système bancaire classique.

Le boom du commerce numérique

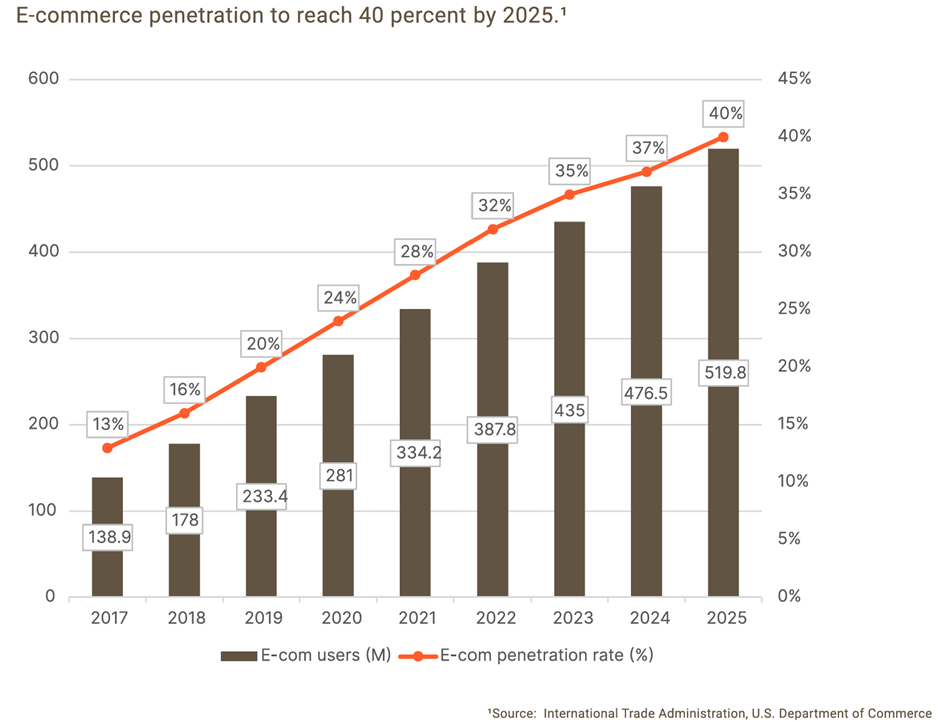

Un autre moteur de croissance est l’explosion du commerce en ligne. Selon la fintech lituanienne Nikulipe, spécialisée dans les paiements transfrontaliers, le marché africain de l’e-commerce devrait passer de 30,71 milliards de dollars en 2024 à 45,72 milliards en 2028, soit une hausse de près de 49 %. Dans son rapport « Payments and E-commerce in Africa 2024 », Nikulipe estime que 40 % des Africains effectueront des achats en ligne en 2025, contre 24 % en 2020 et seulement 13 % en 2017.

Cette évolution est portée par la jeunesse de la population, la hausse de la pénétration des smartphones, de l’Internet mobile, et l’adoption croissante des moyens de paiement numériques comme le Mobile Money.

Avec la Zlecaf et la transformation numérique, les transactions commerciales en ligne devraient se multiplier. Le Mobile Money est idéalement placé pour y jouer un rôle central. En juillet 2020, Wamkele Mene, Secrétaire général du secrétariat de la Zlecaf, déclarait : « Le commerce numérique en Afrique est possible grâce aux téléphones mobiles. Il s’agit de mettre à profit ces innovations et avantages technologiques pour créer une plateforme commune de libre-échange. »

Une stratégie concurrentielle mondiale

Enfin, le Mobile Money est devenu un enjeu stratégique dans la guerre entre les géants du paiement électronique. Visa, MasterCard, TerraPay et d’autres multiplient les alliances et les innovations pour capter les marchés africains, considérés comme l’un des principaux relais de croissance pour les prochaines décennies.

Selon la GSMA, les usagers mondiaux du Mobile Money ont réalisé plus de 100 milliards de dollars de paiements marchands en 2024, soit une hausse de 21 % par rapport à 2023. L’Afrique subsaharienne représente à elle seule deux tiers de ces paiements.

Dans ce contexte, s’allier avec les champions africains du secteur devient un atout majeur pour verrouiller des parts de marché. L’Afrique, autrefois marginalisée par les circuits bancaires classiques, devient aujourd’hui le cœur battant de l’innovation financière mondiale.

Muriel Edjo

(Source : Agence Ecofin, 30 août 2025)